Versicherungsagentur Wolf

Versicherungsagentur Wolf

Die Kurzfassung: die Gebäudeversicherung geht kraft Gesetzes "automatisch" auf den Käufer über, dieser kann die Gebäudeversicherung weiterführen oder kündigen. Als Verkäufer musst Du die Versicherung nicht kündigen bzw. solltest sie auch nicht kündigen. Du oder der Käufer sollte die Versicherungsgesellschaft über den Eigentumswechsel informieren, sonst kann die Versicherung nicht umgeschrieben werden.

Wenn die Gebäudeversicherung bei der Versicherungskammer Bayern bzw. Landesbrandversicherung besteht, kannst Du Dich auch gerne bei uns melden. Wir kümmern uns für Dich um die Umschreibung.

Wenn Du es etwas detailierter wissen möchtest, haben wir Dir im folgenden ein paar Details dazu erläutert, damit Du keine böse Überraschung erlebst.

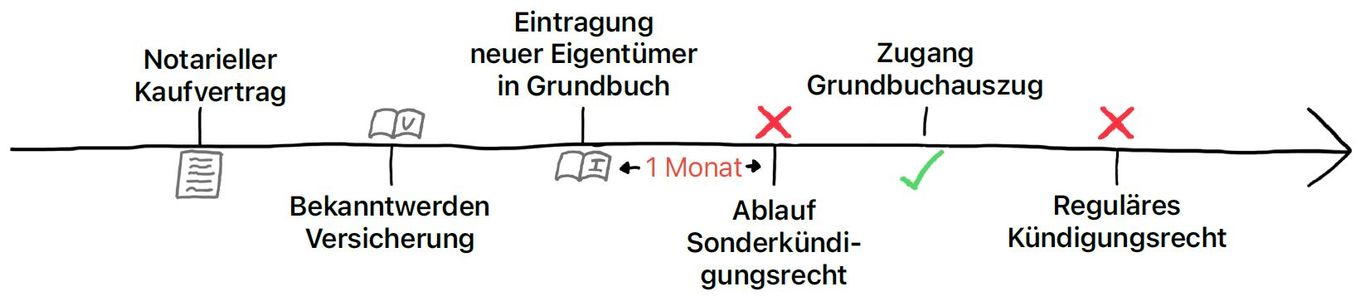

Der Kauf/Verkauf einer Immobilie läuft fast immer gleich ab. Käufer und Verkäufer einigen sich auf einen Kaufpreis, die Finanzierung steht und ihr vereinbart den Termin beim Notar. Nach der notariellen Beurkundung veranlasst der Notar in der Regel, dass im Grundbuch in Abteilung II eine Auflassungsvormerkung hinterlegt wird. Damit wird sozusagen festgehalten, wer der neue Eigentümer wird, sodass der Verkäufer die Immobilie in der Zwischenzeit nicht noch einmal verkaufen kann. Anschließend erfolgt die Grundschuldbestellung, die Grundschuld der Bank wird eingetragen, die Bank zahlt die Kreditsumme aus und der Verkäufer erhält den Kaufpreis. In der Zwischenzeit meldet sich das Finanzamt mit der Aufforderung zur Zahlung der Grunderwerbsteuer. Wenn auch diese bezahlt wurde, veranlasst der Notar die eigentliche Eigentumsübertragung im Grundbuch in Abteilung I - bis das abgeschlossen ist, können ein paar Wochen bis Monate vergehen. Wenn diese abgeschlossen wurde, erhält der Käufer vom Notar abschließend die Mitteilung, dass er nun offiziell der neue Eigentümer ist.

Unabhängig davon ist oftmals der Übergang von Nutzen und Lasten. Das bedeutet, es kann sein, dass der Käufer bereits im neuen Haus wohnt und auch schon Umbauten vornehmen kann, ohne offizieller (grundbuchrechtlicher) Eigentümer zu sein.

Mit der offiziellen Eigentumseintragung geht die Gebäudeversicherung auf Dich über, sodass die Immobilie weiterhin versichert ist. Im Idealfall hat Dir der Verkäufer bereits Unterlagen zur Gebäudeversicherung gegeben oder Dir zumindest gesagt, bei welcher Gesellschaft sie besteht. Dann kannst Du dich bei der Versicherungsgesellschaft melden und die Versicherung auf Dich übertragen lassen. Meistens haben die Gesellschaften dafür ein entsprechendes Formular, das zusammen mit dem Grundbuchauszug eingereicht wird.

Das geht aber erst nach der offiziellen (grundbuchrechtlichen) Eintragung. Die Auflassungsvormerkung reicht dafür nicht aus, da Du streng genommen noch nicht Eigentümer der Immobilie bist.

Wenn die Gebäudeversicherung bei der Versicherungskammer Bayern bzw. Landesbrandversicherung besteht, kannst Du dich auch gerne bei uns melden. Wir kümmern uns für Dich um die Umschreibung.

Prinzipiell hast Du danach drei Möglichkeiten:

Weiterführung der Versicherung

Möchtest Du die Gebäudeversicherung weiterführen, reicht es wenn Du die Versicherung auf Dich umschreiben lässt. In dem Zuge solltest Du Dich aber unbedingt beraten lassen ob der Versicherungsschutz ausreichend ist. Wir machen leider immer wieder die Erfahrung, dass bestehende Altverträge einen mangelhaften Schutz bieten, weil das Haus z. B. nur gegen Feuerschäden versichert ist oder Umbauten nicht aufgenommen wurden. Im Schadensfall hättest Du das Nachsehen. Melde Dich einfach bei uns und wir garantieren Dir eine absolut faire und kompetente Beratung.

Reguläre Kündigung zum Ende der Laufzeit

Du kannst die Versicherung natürlich auch erst einmal weiterführen und Dich später in Ruhe damit beschäftigen. Zum Ende der Laufzeit hast Du ein Kündigungsrecht mit einer Frist von drei Monaten. Kündigst Du nicht, läuft der Vertrag einfach wieder ein Jahr weiter. Das Ende der Laufzeit steht im Versicherungsschein und oft deckt es sich mit der Fälligkeit des Beitrags.

Tipp: Der Gesetzgeber hat festgelegt, dass die Erstlaufzeit maximal drei Jahre betragen darf. Im Versicherungsschein mancher Gesellschaften steht allerdings eine Erstlaufzeit von fünf oder sogar zehn Jahren, dann findest du im Kleingedruckten meistens den Hinweis, dass bereits nach drei Jahren gekündigt werden kann.

Kündigung mit Sonderkündigungsrecht

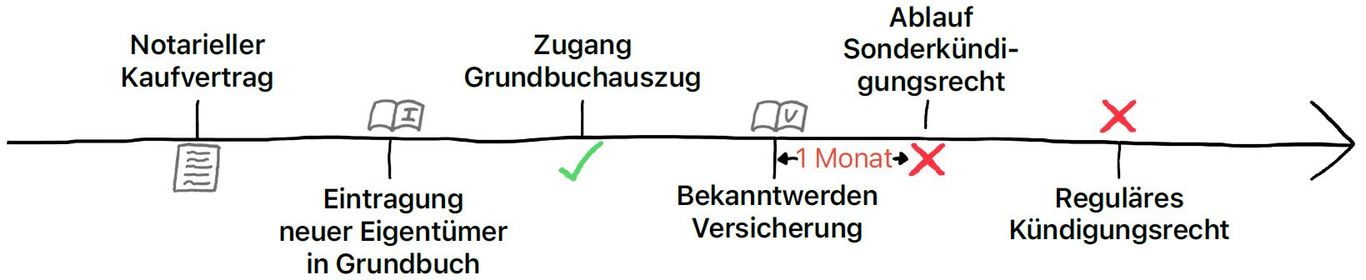

Als Käufer der Immobilie hat Dir der Gesetzgeber ein einmonatiges Sonderkündigungsrecht eingeräumt. Das wird wirksam mit der Eintragung im Grundbuch oder mit Bekanntwerden über die Versicherung, je nachdem was später erfolgt. Übergibt Dir der Verkäufer z. B. bereits beim Notartermin alle Versicherungsunterlagen, beginnt die Frist mit der Grundbucheintragung. Erfährst du erst nach der Grundbucheintragung von der Versicherung, beginnt die Frist mit dem Bekanntwerden der Versicherung.

Hier eine kurze Übersicht:

Wenn Du bereits vor der Grundbucheintragung von der Versicherung Kenntnis erlangst, z. B. weil Dir der Verkäufer die Unterlagen gleich beim Notar übergibt oder bereits ein paar Tage vorher gegeben hat, dann endet der Ablauf der Sonderkündigungsfrist einen Monat nach der Grundbucheintragung.

Erfährst Du erst nach dem Grundbucheintrag von der Versicherung, beginnt das einmonatige Sonderkündigungsrecht mit Bekanntwerden der Versicherung.

Ergänzung zum Sonderkündigungsrecht: Ein weiteres Sonderkündigungsrecht besteht auch bei einer außerordentlichen Beitragserhöhung. Wenn Du Deine neue Beitragsrechnung erhältst und diese eine außerordentliche Beitragserhöhung enthält (z. B. aufgrund gestiegener Schäden), hast Du in der Regel nach Zugang der Rechnung vier Wochen Zeit, zu kündigen. Die Frist zur Kündigung muss die Versicherungsgesellschaft auf der Rechnung explizit ausweisen. Eine Beitragserhöhung aufgrund einer gestiegenen Versicherungssumme (gleitender Neuwert) ist kein Grund für eine Sonderkündigung.

Auch Du als Verkäufer kannst die Versicherung auf den Käufer umschreiben lassen. Dafür reichst Du bei Deiner Versicherungsgesellschaft oder bei Deinem Betreuer den neuen Grundbuchauszug und ggf. die Kontaktdaten des Käufers ein, dann setzen die sich direkt mit dem neuen Eigentümer in Verbindung und die Gebäudeversicherung wird übertragen.

Eine Kündigung Deinerseits ist nicht notwendig, wir würden Dir davon grundsätzlich abraten.

Wenn die Gebäudeversicherung bei der Versicherungskammer Bayern bzw. Landesbrandversicherung besteht, kannst Du dich auch gerne bei uns melden. Wir kümmern uns für Dich um die Umschreibung.

Bezüglich der Beiträge für die Versicherung muss man verschiedene Szenarien unterscheiden:

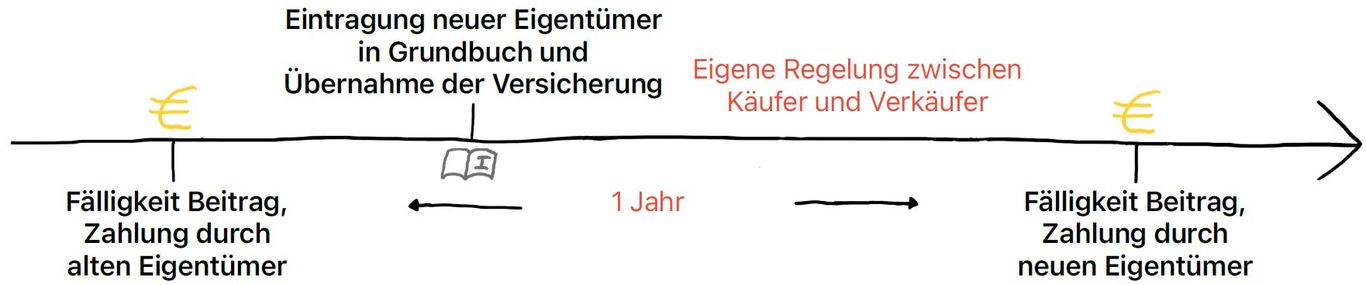

Du bezahlst Deine Beiträge jährlich und der Käufer übernimmt die Versicherung

Dann hast Du die Versicherung bereits für das ganze Versicherungsjahr im Voraus bezahlt und für den neuen Eigentümer wird der Beitrag erst wieder im nächsten Versicherungsjahr fällig. Eine anteilige Verrechnung und Erstattung durch die Versicherung findet nicht statt. Du kannst aber mit dem Käufer eine eigene Regelung treffen, dass er Dir den anteiligen Beitrag ersetzt.

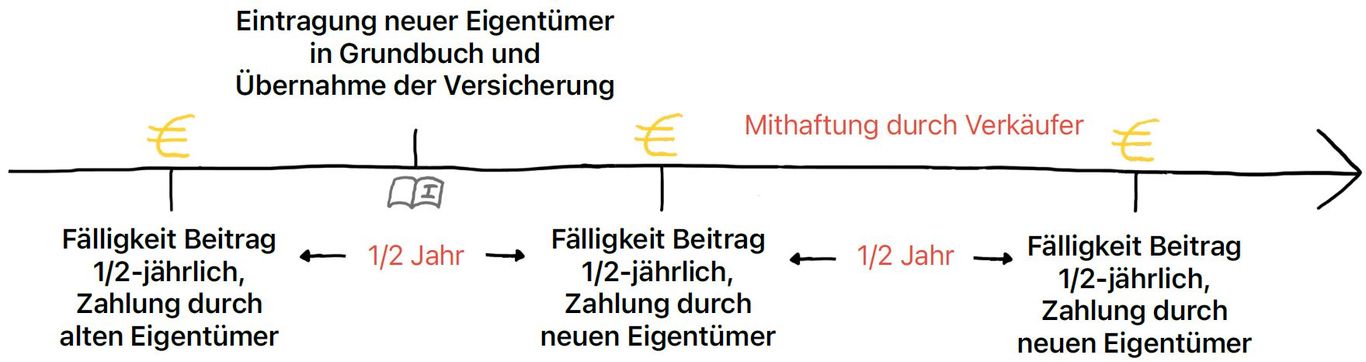

Du bezahlst Deine Beiträge monatlich/vierteljährlich/halbjährlich und der Käufer übernimmt die Versicherung

Bis zum Zeitpunkt der Umschreibung werden die Beiträge von Dir getragen. Ab der Umschreibung werden sie vom neuen Eigentümer getragen. Hierbei musst Du aber beachten, dass der Gesetzgeber festgelegt hat, dass Du als ehemaliger Eigentümer trotzdem bis zum Ende des Versicherungsjahres für die Beiträge mitverantwortlich bist.

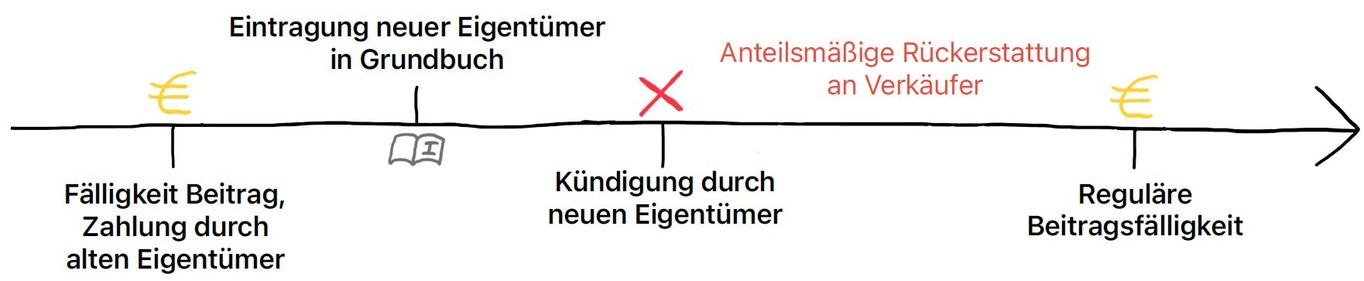

Der Käufer kündigt die Versicherung

Streng genommen läuft zwar die Versicherung bereits auf den neuen Eigentümer, die meisten Gesellschaften handhaben es aber so, dass sie Dir, als ehemaligem Eigentümer, den Beitrag anteilig zurückerstatten.

Ein Sonderfall ist, wenn Du bereits vor der Grundbucheintragung von der Versicherung erfahren hast, erst verspätet von der Grundbucheintragung erfährst. Dann kann es sein, dass das Sonderkündigungsrecht bereits erloschen ist. Beginn der Frist ist nämlich das Datum der Grundbucheintragung.

Bsp. kurz nach dem Notartermin lässt Dir der Verkäufer alle Unterlagen zur Versicherung zukommen. Einige Wochen später erfolgt auch die Eintragung ins Grundbuch. Du bist aus beruflichen Gründen ein paar Monate im Ausland und erfährst erst nach Deiner Rückkehr von der Eintragung. Dann ist das Sonderkündigungsrecht bereits abgelaufen und Dir bleibt nur noch die reguläre Kündigung.

Wie im ersten Abschnitt erläutert, ist der Übergang von Besitz, Nutzen und Lasten meist zu einem anderen Zeitpunkt als die grundbuchrechtliche Eigentumsübertragung. Das bedeutet, Du wohnst wahrscheinlich bereits im neuen Haus oder baust es um, noch bevor die Eintragung im Grundbuch abgeschlossen ist. Da die Umschreibung der Gebäudeversicherung erst mit Eintragung im Grundbuch erfolgt, kann es passieren, dass ein Schaden entsteht, noch bevor Du Versicherungsnehmer bist.

Problematisch wird es vor allem dann, wenn bereits Übergang von Besitz, Nutzen und Lasten war und das Gebäude nicht ausreichend versichert ist.

Beispiel: Das Gebäude ist nur gegen Feuerschäden versichert. Da du noch kein (grundbuchrechtlicher) Eigentümer des Gebäudes bist, kannst du den bestehenden Vertrag nicht ohne Weiteres ändern. Kommt es nun zu einem Wasserschaden müsstest du die Kosten selbst tragen. Um dem vorzubeugen könnte entweder der Verkäufer die bestehende Versicherung erweitern oder Du schließt eine eigene Versicherung für die gekaufte Immobilie ab und kündigst - sobald möglich - die Versicherung des Verkäufers. Da solltest Du dich aber unbedingt vorher mit deinem Betreuer (oder dem Betreuer der bestehenden Versicherung) zusammensetzen, damit eine passende Lösung gefunden wird. Manchmal sind dafür nämlich spezielle Absprachen mit der Versicherungsgesellschaft nötig.

Auch hier unterstützen wir Dich gerne.

Wir benötigen Ihre Zustimmung zum Laden der Übersetzungen

Wir nutzen einen Drittanbieter-Service, um den Inhalt der Website zu übersetzen, der möglicherweise Daten über Ihre Aktivitäten sammelt. Bitte überprüfen Sie die Details in der Datenschutzerklärung und akzeptieren Sie den Dienst, um die Übersetzungen zu sehen.